こんにちは、生後6ヶ月の娘と毎日の格闘を楽しんでいる新米パパです。

子供が生まれてから、スマホの写真フォルダが息子の顔で埋め尽くされている今日この頃ですが、同時に頭の中を占領し始めた悩みがあります。

それは、「子供の教育費、どうやって貯めるか問題」です。

「子供が生まれたら学資保険に入るのが当たり前」

親世代からはそう言われましたが、いろいろ調べた結果、我が家は学資保険には入らず、「新NISA(つみたて投資枠)」で教育費を作ることに決めました。

なぜ「安全パイ」と言われる保険ではなく、リスクのある「投資」を選んだのか?

お金の計算が好きな僕がたどり着いた結論と、我が家の具体的な運用戦略を公開します。

「将来のお金が不安だけど、何をすればいいかわからない」というパパ・ママの参考になれば嬉しいです。

目の前に立ちはだかる「大学費用」というラスボス

文部科学省などのデータを見ると、幼稚園から大学まですべて公立に通ったとしても、子供1人につき約1000万円かかると言われています。

もし私立理系や医学部に進めば、その額は2000万円を超えます。

中でも一番の山場は、やはり大学費用です。

18年後、入学金や授業料、もし一人暮らしをするなら仕送りも含めて、数百万円単位のお金が一気に必要になります。

「まあ、銀行に貯金しておけばなんとかなるか」

独身時代ならそう思ったかもしれません。

でも、今のメガバンクの普通預金金利はわずか「0.001%〜0.02%」程度。(※記事執筆時点)

100万円を1年間預けても、数百円しか増えません。ATM手数料を一回払えばマイナスです。

「ただ貯めるだけでは、子供の未来を守れないかもしれない」

そう感じたのが、私が本気でお金の勉強を始めたきっかけでした。

銀行の超低金利時代に貯金だけで乗り切るのは厳しいですよね…😭

最初は検討した「学資保険」を選ばなかった3つの理由

もちろん、最初は僕も「学資保険」を検討しました。資料請求もしましたし、保険屋さんの話も聞きました。

でも、契約のハンコを押すことはありませんでした。理由は以下の3つです。

1. 利率(返戻率)が低すぎる

親世代が子育てしていたバブル期とは違い、今は超低金利時代です。

18年間コツコツ保険料を払っても、満期で戻ってくるお金は「支払総額の103%〜105%」程度という商品がほとんどでした。

18年資金を拘束されて、数%しか増えないのは、投資効率として魅力を感じられませんでした。

銀行の金利よりはマシですが、やっぱりそれでも低いですね🙌

2. 「インフレリスク」に対応できない

僕が一番怖かったのがこれです。

今の「300万円」と、18年後の「300万円」の価値が同じとは限りません。

物価が上がれば、当然学費も上がります。

学資保険は「将来受け取れる金額」が決まっています。

もし18年後に物価がすごく上がっていたら、「せっかく貯めたのに、学費に足りない!」という事態になりかねないのです。

最近物価が上がって、インフレの影響を肌に感じるようになりましたね…😭

3. 資金が拘束される(流動性が低い)

学資保険は、途中で解約すると「元本割れ」するケースがほとんどです。

「子供が急に海外留学したいと言い出した」「別の理由でまとまったお金が必要になった」

そんな時に、自由にお金を引き出せないのは、家計にとって大きなリスクだと判断しました。

学資保険の代わりに「新NISA」を選んだ決定的なメリット

そこで私が選んだのが、2024年から新しくなった「NISA(少額投資非課税制度)」です。

学資保険のデメリットを、NISAは見事にカバーしてくれます。

1. 複利効果で大きく増える可能性がある

投資の世界には、過去のデータから「全世界の株式に分散投資すれば、長期的には年利4〜7%のリターンが期待できる」という定説があります。

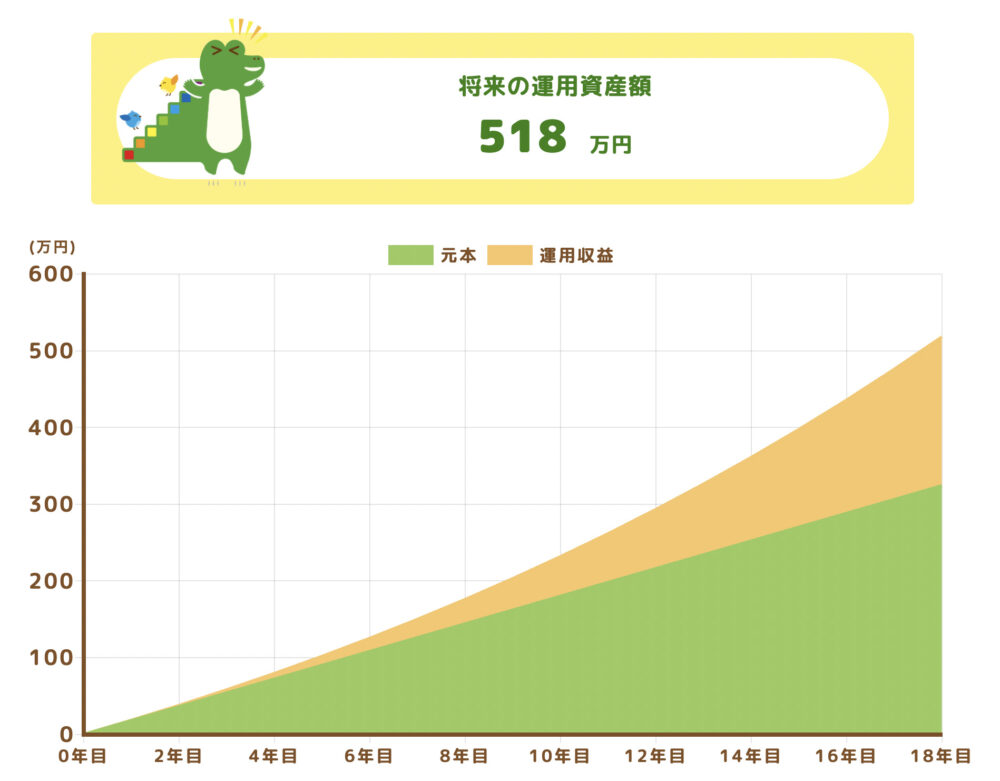

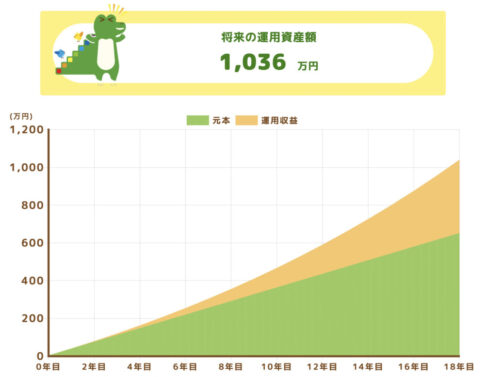

仮に、毎月15,000円(児童手当分)を18年間積み立てたとします。

- 銀行預金(金利ほぼ0%): 約324万円

- 投資(年利5%で運用): 約520万円

その差は、なんと約200万円です。

もちろん投資なので確定ではありませんが、この差は無視できません。「時間を味方につけてお金を増やす」ことができるのが最大の強みです。

先ほどの貯蓄保険と比べると大幅アップですね😊

2. いつでも現金化できる

NISAは、いつでも売却して現金に戻すことができます。

教育費として使わなくてもいいですし、もし子供が「大学に行かずに起業したい」と言えば、その資金に回すこともできます。

「使い道の自由度が高い」のは、予測不能な子育てにおいて最強のメリットです。

いつ何が起こるかわからない時代に資金拘束がないのは大きなメリットですね🙌

【実践編】我が家の「教育費積立」投資戦略

では、具体的にどうやっているのか?

僕の戦略は、非常にシンプルです。

ルール:児童手当は「なかったもの」として全額投資へ

国から支給される「児童手当」。

これを生活費に入れてしまうと、いつの間にか消えてなくなります(これ絶対です)。

なので我が家では、「児童手当が入金される口座」から「証券口座」へ、毎月自動で入金される仕組みを作りました。

- 誰のNISA口座?

- ジュニアNISAは終了したので、僕の「新NISA・つみたて投資枠」を使っています。

- 投資金額

- 月15,000円(児童手当分) + アルファ

- 買っている商品(銘柄)

- 「eMAXIS Slim 全世界株式(オール・カントリー)」

- 理由:アメリカだけでなく、世界中の企業にまるっと投資できるから。これ一本買っておけば、今後どこの国が成長しても恩恵を受けられます。

- 「eMAXIS Slim 全世界株式(オール・カントリー)」

これだけ設定して、あとは「18年間放置する」。これだけです😊

一度設定すればあとは放置でOKなのでシンプルですね😊

もちろんデメリットもある!暴落が来た時の心構え

「でも、投資って損するかもしれないでしょ?」

その通りです。リーマンショックのような大暴落が来れば、資産が半分になる可能性だってあります。

だからこそ、僕は以下の2つを心に決めています。

- 15年以上続ければ、元本割れのリスクは極めて低い

- 過去のデータでは、15年以上の長期保有をすれば、プラスになる確率は非常に高いことが証明されています。

- 暴落時こそ「バーゲンセール」と思う

- 積立投資なら、株価が下がった時は「たくさん買えるチャンス」になります。

そして、子供が15歳〜16歳くらいになったら、相場の様子を見ながら少しずつ売却して、現金(安全資産)に移していく予定です。

投資なのでもちろん下がるリスクはあります。事前に腑に落ちるまで知識を身につけておきましょう🙌 投資は自己責任。

まとめ:子供の未来の選択肢を広げるために

- 学資保険は「守りの保険」

- つみたてNISAは「攻めの投資」

どちらが正解というのはありません。

元本割れがどうしても怖いなら、学資保険や預金を選ぶのも立派な選択です。

ただ、僕は「インフレに負けず、子供の選択肢を最大限に広げるお金を用意したい」という思いから、NISAを選びました。

投資で一番大切なのは「時間」です。

子供が0歳の今こそが、一番長く時間をかけられる最強のスタート地点です。

もし迷っているパパ・ママがいたら、まずは月100円からでもいいので、証券口座を開いてみることをおすすめします。

一緒にお金の不安をなくして、子育てを楽しみましょう😊

おすすめの証券口座

これから始めるなら、ポイントも貯まって画面も見やすい「楽天証券」がおすすめです。

おすすめの投資本

僕がお金の勉強をする時に読んだのがこの本です。投資の基本が全部書いてあります😊

RECOMMEND

-

固定費削減【金利上昇】住宅ローンは変動のままでいい?利上げが「子育て家計」に与える3つの衝撃と、パパができる防衛策

固定費削減【金利上昇】住宅ローンは変動のままでいい?利上げが「子育て家計」に与える3つの衝撃と、パパができる防衛策 -

固定費削減子育てが始まったら家計管理は「自動化」一択。マネーフォワードMEで家計簿をラクにした話【2時間が10分に】

固定費削減子育てが始まったら家計管理は「自動化」一択。マネーフォワードMEで家計簿をラクにした話【2時間が10分に】 -

固定費削減【要確認】ペアローン夫婦の産休・育休戦略。住宅ローン控除で損しないための「家計防衛」知識

-

生活家電・便利グッズ【断捨離】テレビを捨てて「チューナーレステレビ」にしたら、NHK解約で年2.4万円浮いた!子育てへのメリット・デメリットを正直レビュー

生活家電・便利グッズ【断捨離】テレビを捨てて「チューナーレステレビ」にしたら、NHK解約で年2.4万円浮いた!子育てへのメリット・デメリットを正直レビュー -

資産形成産休・育休中に「住宅ローン」は組める?審査への影響と、ペアローンの注意点

-

資産形成育休手当はいつ振り込まれる?「最初の3〜4ヶ月は無収入」の恐怖と、パパが計算する生き残るための「必要貯金額」

-

固定費削減【保険の見直し】妻の外貨建て保険を解約!「50万円の損切り」をしてでもNISAに乗り換えた理由と、固定費を削るメリット

-

固定費削減【保険見直し】30代パパの生命保険は「月3,000円」で十分?掛け捨て&就労不能保険で鉄壁の守りを固めた思考法

固定費削減【保険見直し】30代パパの生命保険は「月3,000円」で十分?掛け捨て&就労不能保険で鉄壁の守りを固めた思考法

・教育費で一番かかるのは「大学費用」

・「学資保険」を選ばなかった3つの理由

・「新NISA」を選んだ決定的なメリット

・我が家の「教育費積立」投資戦略

・暴落に対する心構え(暴落は必ずきます)