「ジュニアNISAが終わっちゃったから、子供の教育資金どうしよう…」

「子供名義のNISAがまた出来るって噂を聞いたけど、待ったほうがいいの?」

最近、SNSやニュースで「NISAの子供枠(未成年口座)の創設が検討されている」という話題を耳にしたことはありませんか?

(参考:0歳から投資可能で調整 政府与党「こどもNISA」で)

生後6ヶ月の娘がいる我が家にとっても、大学費用などの教育資金は切実な問題。

「新しい制度ができるなら、それを使いたい!」と思うのが親心ですよね。

そこで今回は、現在検討されている「子供版NISA(仮)」の情報と、それを踏まえた上で「今、私たち親がとるべきベストな行動」についてまとめました。

結論から言うと…「新しい制度を待つ必要はありません。今すぐ親のNISA枠で運用を始めるのが正解」です!

その理由を詳しく解説します。

「子供版NISA(未成年口座)」復活の噂とは?

2023年末で廃止された「ジュニアNISA」。

それ以来、子供名義で非課税運用ができる制度はなくなってしまいました。

しかし、少子化対策や「貯蓄から投資へ」という国の方針の中で、一部の政治家や金融業界から「子供(未成年)向けのNISA枠を新たに作るべきではないか?」という要望が出ているようです。

もし実現すれば、親の枠とは別に、子供自身の枠で非課税運用ができるようになるかもしれません。

でも、いつ始まるかは「未定」

ここが重要なのですが、これはあくまで「検討・要望」の段階。

早くても数年後かもしれないし、そもそも実現しない可能性だってあります。

「子供用NISAができるまで待とうかな」と思って貯金を寝かせていると、一番大事な「時間を味方につける(複利効果)」チャンスを逃してしまうことになるんです。

まだ確定ではないので実際にはどうなるかわかりません…。その間、ただ待つだけではなくサクッと投資を始めてしまう方がいいですね!

0歳から始めないと損!「親の新NISA」が最強な理由

実は、2024年から始まった今の「新NISA」は、とんでもなく枠が広いのをご存知ですか?

- 一人あたりの生涯投資枠:1,800万円

- 夫婦二人なら:合計 3,600万円

正直、普通の家庭で老後資金と教育資金を作るなら、この「親の枠」だけで十分足りるケースがほとんどなんです。

あえて子供名義の口座を作る必要はなく、「パパかママのNISA口座の中で、教育資金用の商品を買う」だけでOK。これが一番シンプルで管理も楽です。

そもそも通常のNISA枠を埋めようとするだけでも十分大変ですね…笑

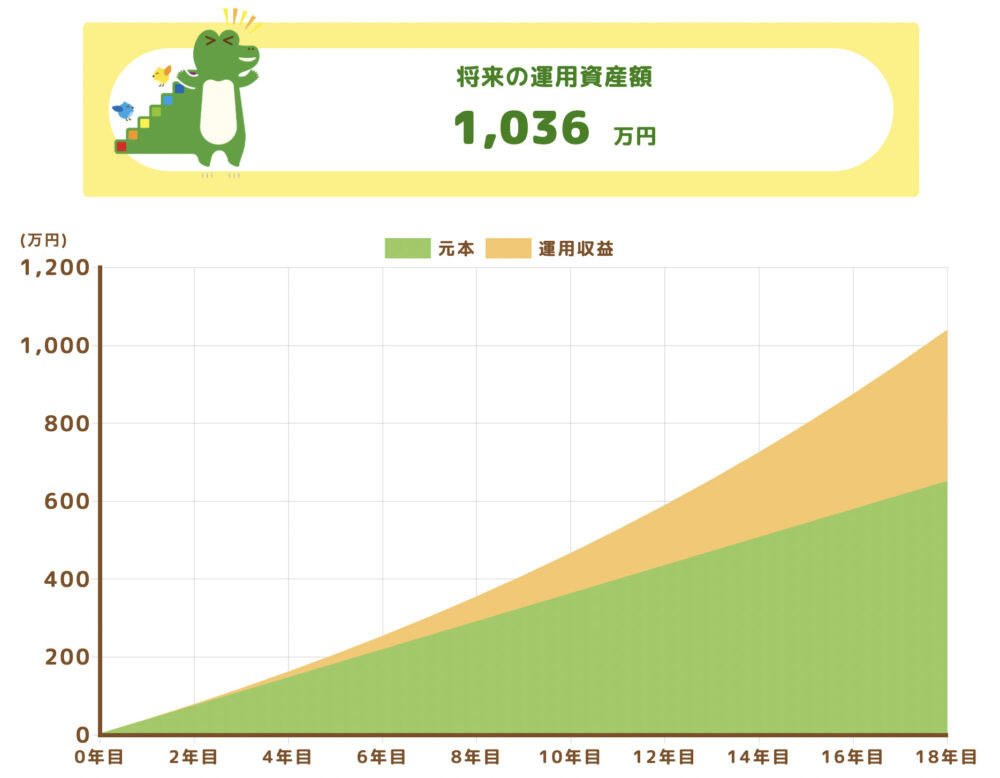

【シミュレーション】生後6ヶ月から月3万円積み立てたら?

「投資なんて怖い」と思うかもしれませんが、時間を味方につけるとこれだけ変わります。

(※年利5%で運用できたと仮定したシミュレーションです。もちろん元本割れのリスクはありますが、過去の世界経済の成長を見ると現実的な数字です)

- 積立額: 児童手当やお祝い金を含めて「月3万円」

- 期間: 0歳〜18歳(大学入学)までの18年間

もし銀行預金(金利ほぼ0)で貯めたら…

約648万円

もしNISAで運用(年利5%)できたら…

約1,036万円

なんと、約390万円もの差がつきます。

「制度ができるのを待っている時間」がいかにもったいないか分かりますよね。

娘が6ヶ月の今こそ、始めどきなんです。

「金融リテラシーの有無が今後の格差を広げる」と言われている理由がわかりますね🙌

まずは何から始める?騙されないための「知識」武装

「じゃあ何を買えばいいの?」「手続きが難しそう…」

そう思った方は、まずは一冊だけ本を読んでみてください。

ネットの情報は断片的で分かりにくいことも多いですが、書籍なら体系的にまとまっています。

僕が実際に読んで「これなら私でもできる!」と思えた、初心者パパママにおすすめの本を紹介します。

おすすめ①:お金の不安をなくしたいならコレ

『本当の自由を手に入れる お金の大学』(両@リベ大学長 著)

Amazonでもベストセラーになっている、カラーで読みやすい本です。NISAのことだけでなく、「固定費の削減」や「保険の見直し」など、子育て世帯が知っておくべきお金の知識が全部入っています。

本を読むのが苦手な人はYouTubeもおすすめです😊

おすすめ②:ほったらかしで教育資金を作りたい人へ

『ほったらかし投資術』(山崎 元 著)

忙しい育児中、毎日株価なんてチェックできませんよね。一度設定したらあとは「ほったらかし」でOKな手法が書かれています。ズボラな僕にはピッタリでした(笑)。

今まで持っていた投資のイメージがひっくり返りました!

実際に始まったら筆者はどうする?

これまで書いた通り、「老後や子供の教育資金」は親(自分達)のNISA枠を使おうと思っています。

では子供のNISA枠はどうするのか?

それは「子供の老後資金」に使おうと思っています。

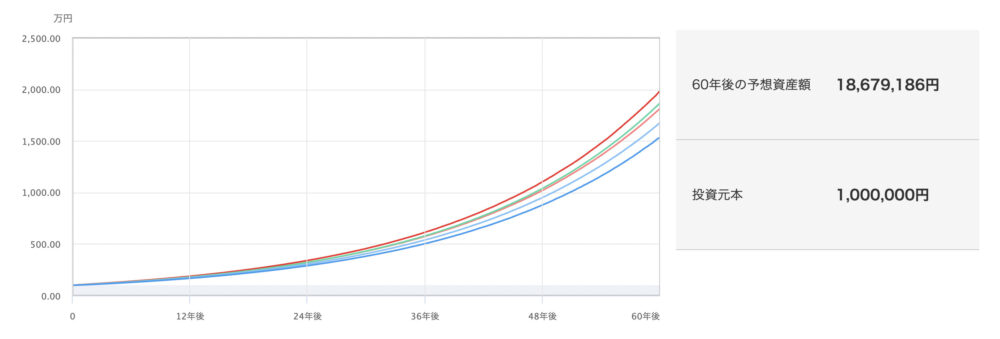

もし0歳のタイミングで100万円入れて、その後子供が60歳になるまでずっと放置するといくらになるか?(利回りは5%を想定)

なんとその額「2000万円弱」になります!

0歳のタイミングで投資を始めて60年放置しておくだけで、子供の老後問題はほとんど解決されます。

しかもNISA枠であれば非課税になります。

本来であれば、400万円(2000万円×20%)も税金として払わなければいけません。

それが0円(非課税)になるのは本当に大きいですよね!

いきなり100万円用意するのは難しいですが、もし子供のNISA枠ができるのであれば、このように活用しようと考えています。

一気に100万円入れなくても、コツコツ積み立てることで、「子供の老後の心配」を少しでも減らしてあげられればなと思っています🙌

まとめ:ニュースを待ちつつ、手は動かそう

「子供版NISA」ができたら、その時はラッキー。追加で枠を使えばいいだけです。

でも、それを待って今の時間を無駄にするのが一番のリスクです。

我が家は、娘が将来「留学したい!」「この大学に行きたい!」と言った時に、「お金がないからダメ」とは言いたくありません。

選択肢を広げてあげるために、児童手当が入る今から、コツコツ準備を始めていきましょう!

このニュースは子供に関するお金を考える上でとても朗報ですね😊